Meerjaren investeringsplan (MIP)

Vanaf 2017 bestaat de verplichting (rijksregelgeving BBV) om alle vaste activa te activeren. Dat betekent dat de kosten van een investering - in de vorm van kapitaallasten - verdeeld moeten worden over de jaren waarin het product gebruikt wordt. Kapitaallasten zijn niet snel beïnvloedbaar omdat de uitgaven al zijn gedaan. Om te voorkomen dat een relatief groot deel van de begroting bestaat uit kapitaallasten is het van belang deze lasten te beheersen. Kapitaallasten bestaan uit afschrijvingslasten en rentelasten. Bij de afschrijvingslasten gaat het dan vooral om de lasten die een beslag leggen op de algemene middelen. Afschrijvingslasten die worden gedekt via tarieven, reserves of huurinkomsten vallen hier buiten. Voor de beheersing van de rentelasten wordt verwezen naar de paragraaf Financiering.

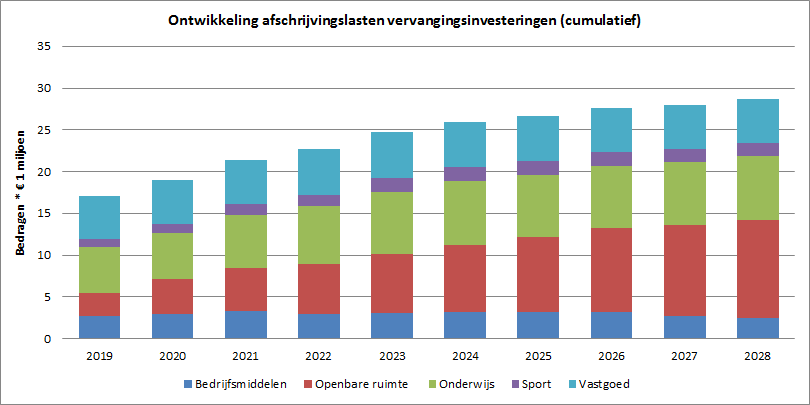

Om de infrastructuur en de voorzieningen in de stad en de bedrijfsmiddelen van de gemeentelijke organisatie in stand te houden, worden dergelijke kapitaalgoederen vervangen als de gebruiksduur is verstreken en het kapitaalgoed is versleten. Alle vervangingsinvesteringen en de bijbehorende kapitaallasten zijn opgenomen in het MIP. Om beheersing van de kapitaallasten mogelijk te maken, worden vanaf 2017 twee keer per jaar de afschrijvingslasten van alle vervangingsinvesteringen voor de komende tien jaar in beeld gebracht. Dat is nu ook voor de begroting 2019 gedaan. Onderstaande grafiek geeft het totaal aan afschrijvingslasten van de vervangingsinvesteringen in de komende tien jaar weer. Afschrijvingslasten die gedekt worden door tarieven, reserves of huurinkomsten zijn niet meegenomen.

De grafiek laat zien dat het totaal aan afschrijvingslasten oploopt van € 17 miljoen in 2019 naar ruim € 28 miljoen in 2028. De grafiek toont de toename in afschrijvingslasten voor de komende jaren en geeft daarmee inzicht in de mate waarin de begroting van Zaanstad ‘vastligt’. Deze stijging wordt vrijwel geheel veroorzaakt door hogere afschrijvingslasten bij de vervangingsinvesteringen in de openbare ruimte die als gevolg van de BBV-wijziging geactiveerd moeten worden. Waar Zaanstad voorheen veel investeringen in de openbare ruimte direct uit de exploitatie dekte, moet de gemeente die nu activeren en afschrijven.

In vergelijking met de begroting 2018 zijn de afschrijvingslasten nu € 1,4 miljoen lager in 2019 en € 2,7 miljoen hoger in 2027. Dit is het gevolg van diverse aanpassingen door de actualisatie van de investeringsuitgaven. De grootste wijzigingen zijn:

- Het realistischer ramen van de afschrijvingslasten van investeringen in de openbare ruimte. Er zijn hiervoor twee aanpassingen gedaan. Ten eerste is een kortere afschrijvingstermijn voor vervangingsinvesteringen bij wegen gehanteerd. Het herstraten en overlagen van wegen heeft een kortere levensduur dan in de meerjarenbegroting (conform de huidige Financiële Verordening) was opgenomen. Bij de Kaderbrief 2019 was dit al aangepast. De afschrijvingslasten zijn daardoor hoger. Ten tweede is het startmoment van afschrijven gewijzigd. Vanaf 2019 is op basis van de projectadministratie een meer gedetailleerde inschatting gemaakt van wanneer (deel)projecten afgerond zijn en afschrijvingen kunnen starten. Deze aanpak leidt tot een realistischer begroting met lagere afschrijvingslasten in de eerste jaren. Samen met de indexeringslasten levert dit per saldo een voordeel in de eerste jaren (- € 0,2 miljoen in 2019), maar in de latere jaren een nadeel (€ 1,2 miljoen).

- Verwerking van de besluitvorming onderwijshuisvesting (IHP 18.1 en 18.2), het St. Michaels College, Pascalcollege en het Zaanlands lyceum (- € 0,4 miljoen in 2019 en + € 0,2 miljoen in 2027).

- Het verwerken van de afspraken uit het coalitieakkoord over de verduurzaming van het gemeentelijk vastgoed, schoolgebouwen en het wagenpark en de realisatie van extra scholen als gevolg van de groei van de stad. Dat leidt tot oplopende afschrijvingslasten tot € 1,2 miljoen in 2027.

- De vervanging van het beveiligingssysteem is met vijf jaar uitgesteld, waardoor de begrote afschrijvingslasten zich de eerste jaren nog niet voordoen (- € 0,15 miljoen in 2019-2022).

- Lagere afschrijvingslasten als gevolg van vertraging van Wilhelminasluis (- € 0,2 miljoen in 2019) en lager gerealiseerde uitgaven aan verkeersregelinstallaties, openbare verlichting en overige bedrijfsmiddelen (- € 0,2 miljoen in 2019).

- Vrijval van afschrijvingslasten (- € 0,2 miljoen) voor Inverdan als gevolg een boekhoudkundige aanpassing om te voldoen aan de rijksregelgeving (BBV).

- Tot slot is de vrijval van de afschrijvingslasten wegens het niet doorgaan van de bouw van het Cultuurcluster in het MIP verwerkt (- € 0,6 miljoen vanaf 2020). Tegelijkertijd is echter geconstateerd dat vanaf 2023 de afschrijvingslasten van de brandweerkazerne niet waren opgenomen. Dit is nu gecorrigeerd (€ 0,6 miljoen). In het saldo van het MIP vallen beide mutaties vanaf 2023 tegen elkaar weg.

Het meerjarige inzicht in de ontwikkeling van afschrijvingslasten en de halfjaarlijkse actualisatie ervan, maakt de beheersing van deze lasten mogelijk. Beperking van de toename aan lasten vindt plaats via tijdige (bij)sturing op de investeringsuitgaven.

Bij de begroting autoriseert de raad enkel de investeringsuitgaven voor het eerstvolgende begrotingsjaar. Het college kan bij de burap en narap bijstelling van de investeringsbudgetten ter besluitvorming aan de raad voorleggen.

Verruiming btw-vrijstelling sport

Vanaf 1 januari 2019 zal de btw-vrijstelling voor sport worden verruimd. Door deze wetswijziging vervalt het recht op aftrek van btw voor gemeenten en niet-winstbeogende exploitanten van sportaccommodaties. Vanuit het rijk wordt een compensatieregeling geboden die voor gemeenten qua vorm en inhoud een andere is dan voor de sportorganisaties zal gelden. De gegevens over de inhoudelijke wijzigingen van de regeling zijn eind juli bekend geworden waardoor de implementatietermijn kort is. Momenteel worden de gevolgen voor de gemeente in kaart gebracht. De voorlopige inschatting is dat de consequenties voor de gemeente per saldo financieel neutraal zijn. Bij de burap worden de financiële gevolgen van de verruiming van de btw-vrijstelling sport verwerkt.